Инструкция по установке расширения.

Мы настоятельно рекомендуем сделать резервную копию Вашей базы перед обновлением расширения. Для удобства в названии резервной копии лучше указывать наименование организации и дату создании копии.

Для новых территорий РФ опубликованы официальные разъяснения по порядку составления счетов-фактур в переходный период (при реализации товарных остатков), а также по порядку начисления суммы налога к доплате в случае, если в течение 1 квартала 2023 года счета-фактуры ошибочно выставлялись по ставке 20/120.

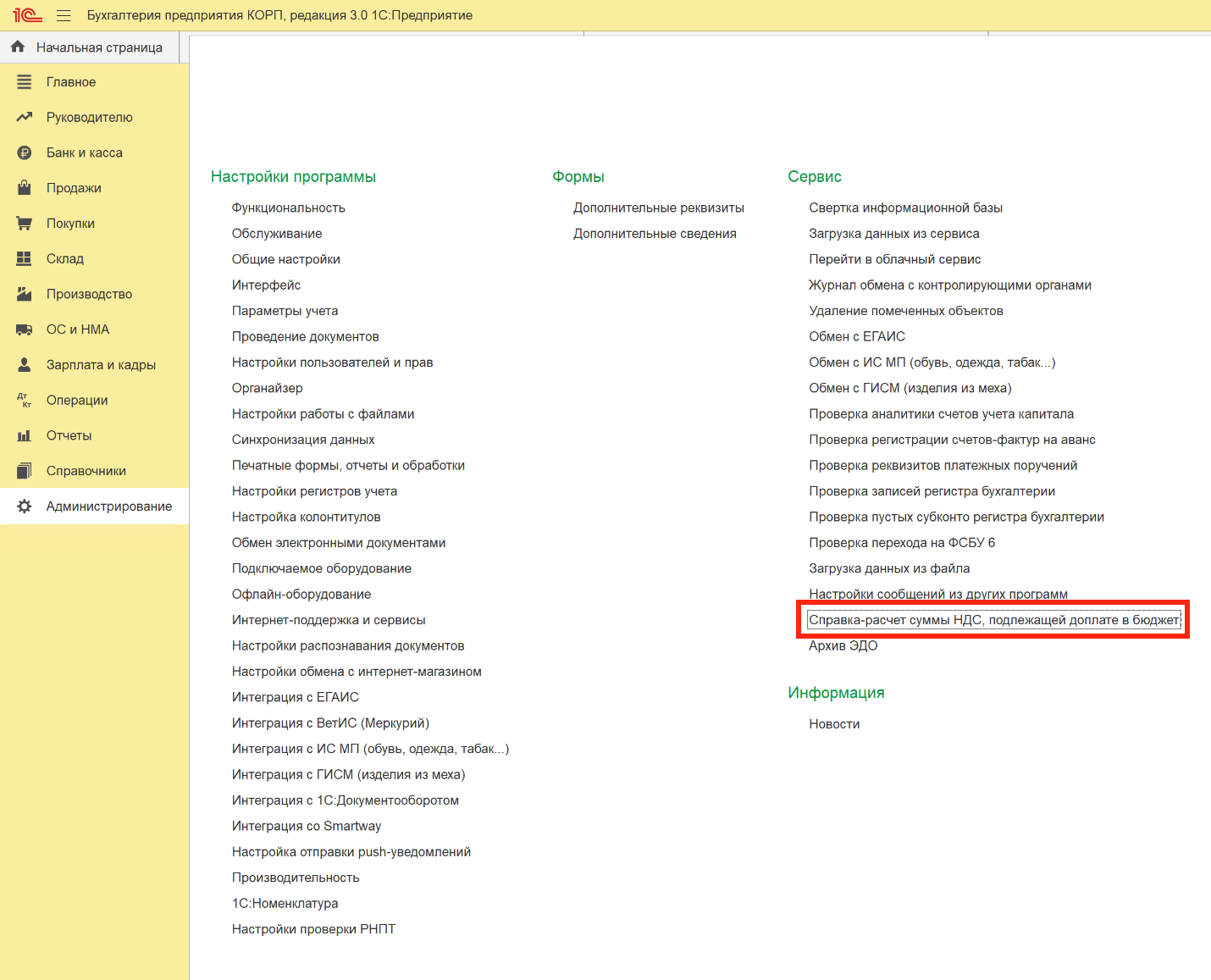

Справка-расчет суммы НДС, подлежащей доплате в бюджет

Согласно письму ФНС России от 12.04.2023 № СД-4-3/4425@ налогоплательщики новых субъектов РФ, которые в 1 кв. 2023 г. исчисляли НДС и выставляли счета-фактуры по налоговой ставке 20/120 вместо 16,67%, должны или внести исправления в выставленные счета-фактуры, или без внесения исправлений при регистрации этих счетов-фактур в книге продаж указывать в графе 17 сумму НДС, исчисленную по ставке 16,67%.

При помощи обработки «Справка-расчет суммы НДС, подлежащей доплате в бюджет» (меню «Администрирование» — «Справка-расчет суммы НДС, подлежащей доплате в бюджет») можно произвести пересчет НДС по ставке 16,67% в каждом отмеченном документе реализации товаров для отражения в графе 17 книги продаж и уплаты в бюджет.

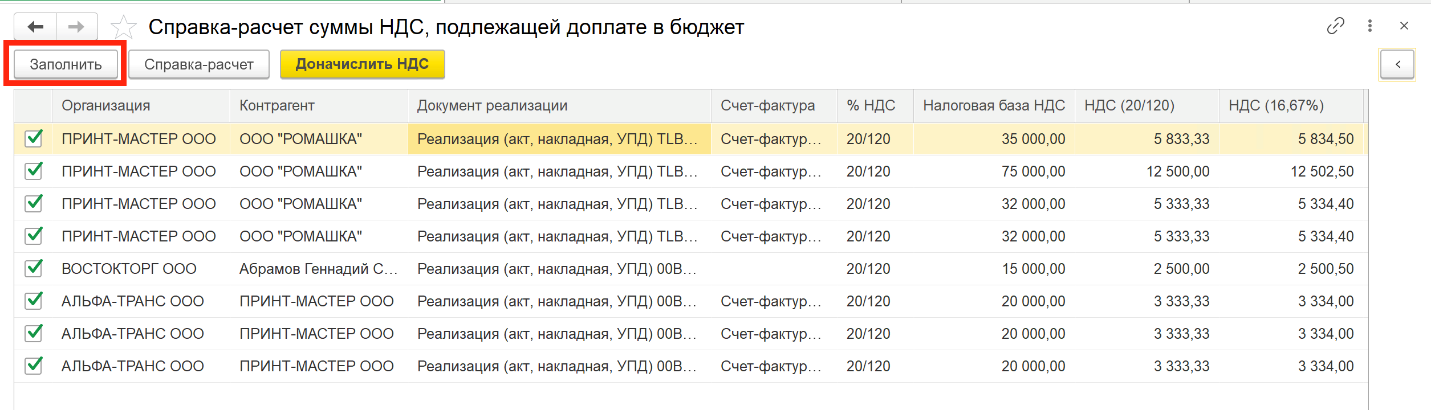

По кнопке «Заполнить» в таблицу будут подобраны все документы реализации, в которых налог ошибочно исчислен по ставке 20/120.

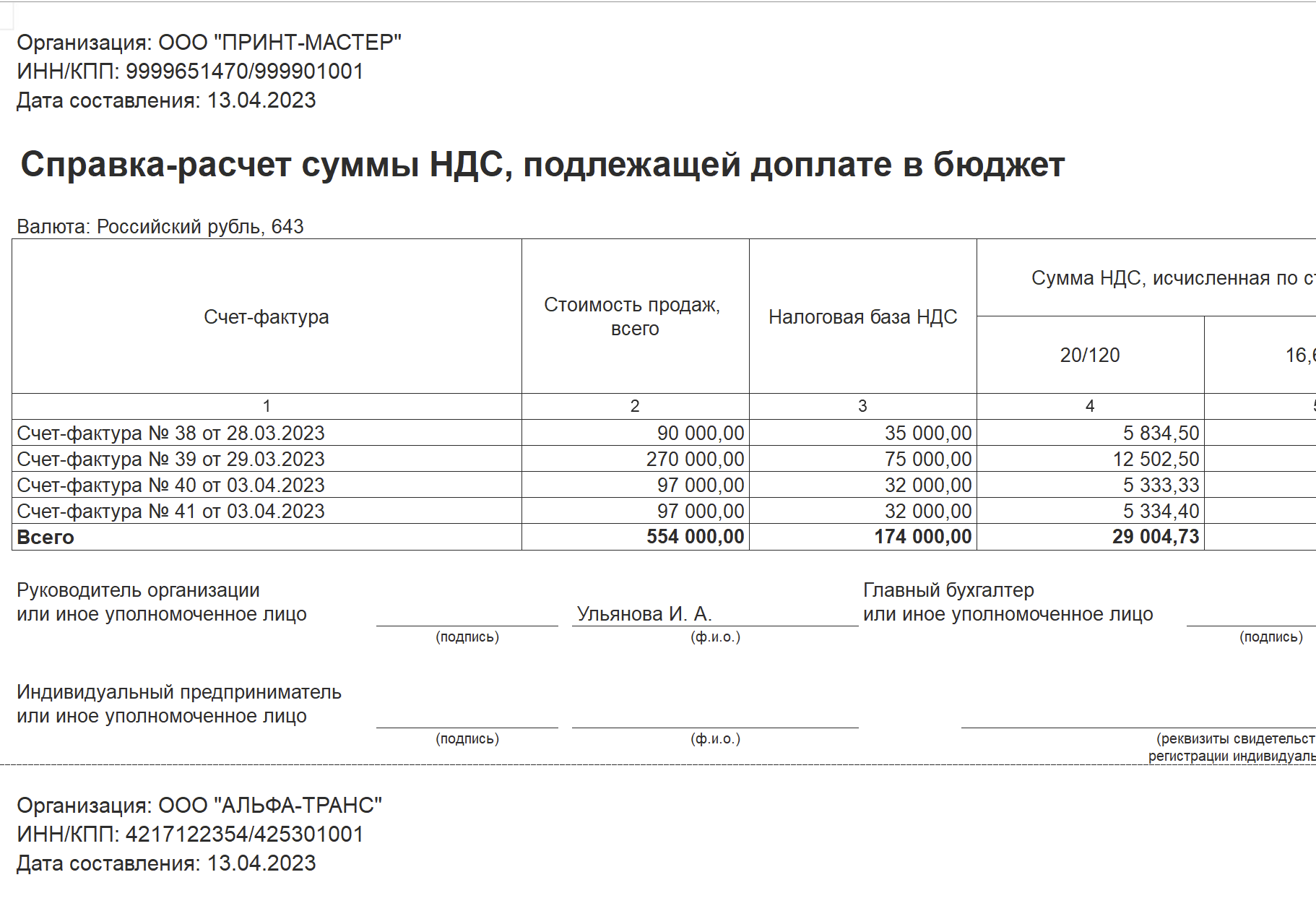

Далее по кнопке «Справка-расчет» можно распечатать справку-расчет суммы НДС, подлежащей доплате в бюджет. Сумма доплаты рассчитывается как разность между суммой налога, исчисленной по ставке 16,67% и суммой налога, рассчитанной ранее по ставке 20/120.

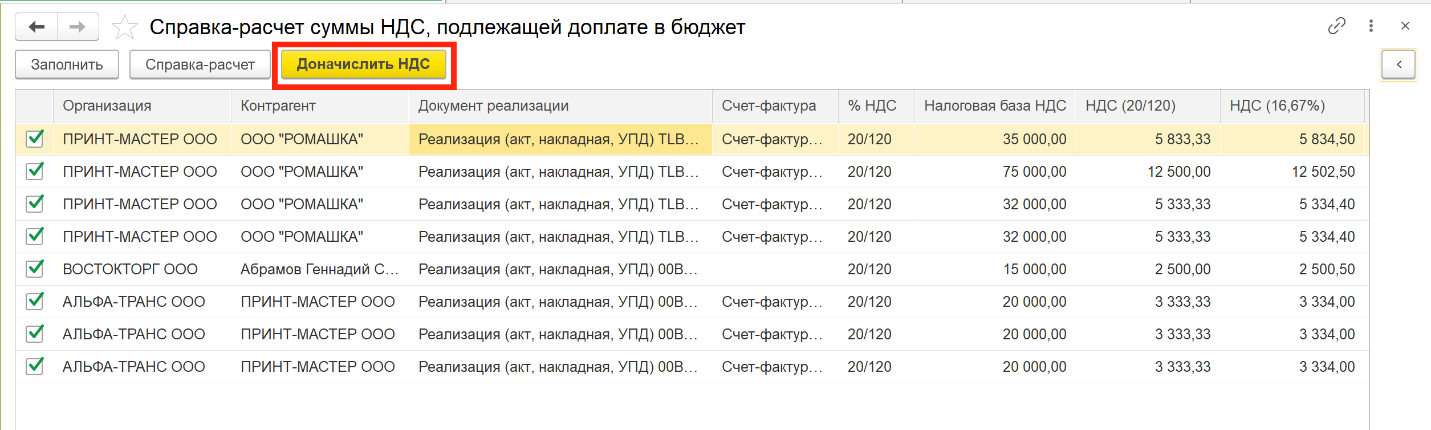

По кнопке «Доначислить НДС» суммы налога в документах реализации будут скорректированы (исчислены по ставке 16,67%) с целью корректировки регистрационных записей в книге продаж.

Счета-фактуры по ставке 16,67 и 9,09

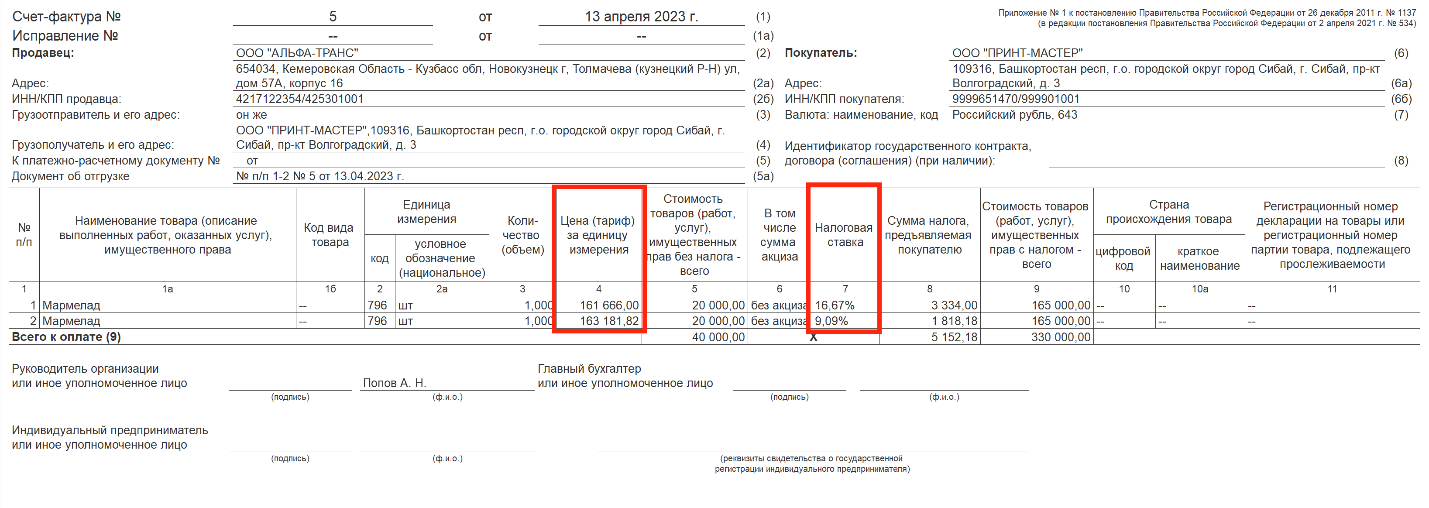

В письме (от 22 марта 2023 г. N СД-4-3/3361@) уточняется порядок заполнения граф 4 (цена) и 7 (ставка НДС).

в графе 4 — цена (тариф) товаров за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. Данный показатель рассчитывается путем деления разницы между показателями граф 9 и 8 на показатель графы 3 счета-фактуры, то есть [(гр. 9 — гр. 8):гр. 3], а в случае применения государственных регулируемых цен (тарифов) — путем деления показателя графы 9 на показатель графы 3 счета-фактуры;

в графе 7 — расчетная налоговая ставка в размере 16,67 процента и (или) 9,09 процента либо налоговая ставка в размере 0 процентов в случаях, предусмотренных статьей 164 Кодекса;

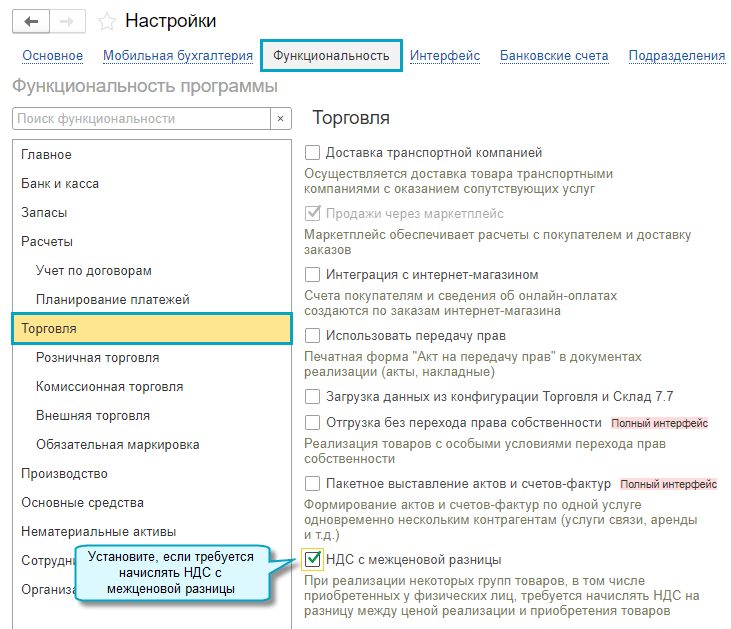

Включите функциональность по начислению НДС с межценовой разницы

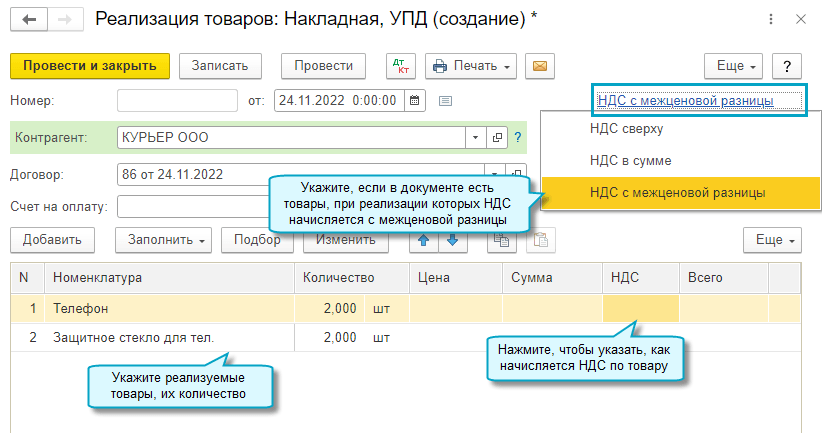

При реализации товарных остатков в документе отгрузки выберите режим «НДС с межценовой разницы».

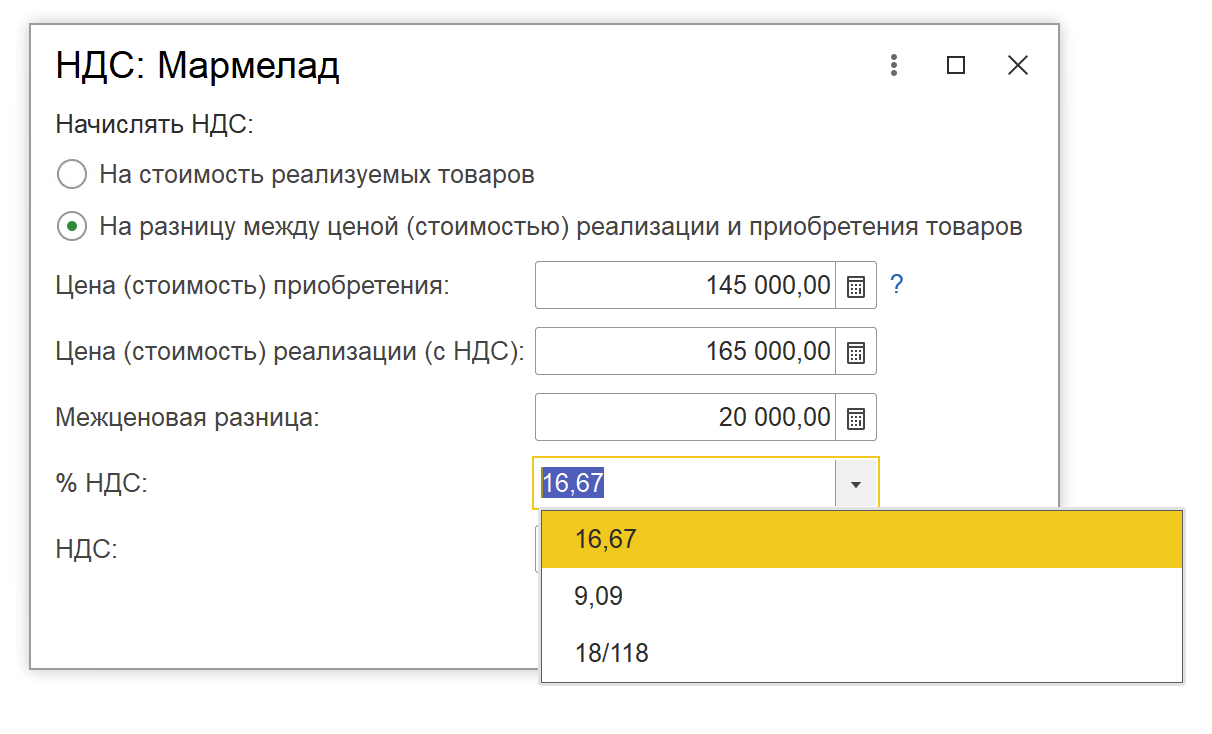

Укажите стоимость приобретения и ставку НДС 16,67 или 9,09.

В графе 4 счета-фактуры будет указана цена за единицу (без налога), а в графе 7 счета-фактуры ставка НДС 16,67 или 9,09.

С 1 января 2026 года вместо ставки 16.67 должна использоваться ставка 18.03 (соответствующая ставке 22%).

Скачать расширение СчетФактураПоСтавке1803и1667иДоплатаНДС_5.cfe

Если у вас возникнут вопросы или проблемы во время установки расширения, пожалуйста, обратитесь в нашу службу технической поддержки поддержки клиентов через 1С Коннект. Мы предоставляем услугу по установке расширений для программных продуктов 1С. Стоимость услуги составляет 2500 рублей (установка на одну базу).

С наилучшими пожеланиями,

Команда поддержки клиентов